Ожидается, что на двухдневном заседании 15 декабря 2021 года ФРС США удвоит темпы снижения ежемесячных покупок облигаций. Также предложит более агрессивное, сильное и более продолжительное повышение ставок, чем было запланировано на 2022 год представителями ФРС. Повышение ставок может произойти раньше планируемого срока – уже в июле следующего года. Если прогнозы оправдаются, то это ознаменует серьезное изменение политики для Федеральной резервной системы США и президента Джерома Пауэлла.

ФРС Пауэлла и раньше была известна своими резкими изменениями, и часто критиковалась за слишком лояльную политики сдерживания инфляции, предпочитая не замечать её в надежде, что всё само разрешиться.

Напомним, что в 2020 году пандемия вынудила снизить тарифы и расширить денежно-кредитную политику, что в итоге увеличило баланс ФРС более чем на 4 триллиона долларов. Позже ФРС объявит, что сосредоточится на уровне безработицы и увеличении количества рабочих местах, ставки не будет повышать и что они готовы терпеть высокую инфляцию. ФРС пообещала продолжать лояльную политику до тех пор, пока не будет существенного прогресса в экономике. Именно этот шаг в последствии приведет к росту цен, достигающих более чем 30-летних максимумов.

Теперь ФРС вынуждена опять обратить внимание на инфляцию, и это будет по крайней мере четвертая попытка изменить ситуацию.

Рынки теперь обеспокоены тем, что ФРС, после многих месяцев слишком лояльной ДКП, может теперь совершить ошибку – слишком резко ужесточить её в неподходящий момент. А слишком частая смена политики и растущая инфляция может подорвать доверие к ФРС США.

Так ли это?

В целом, в ноябре фондовый рынок падал в основном из-за неопределенности пандемии и опасений введения локдаунов. Политика ФРС не так пугает многих инвесторов. Доходность казначейских облигаций очень стабильна, несмотря на все ожидания повышения ставок весной следующего года.

Более резкое ужесточение ДКП ФРС США (если будет) – конечно негатив для сырьевых и развивающихся рынков, но что может ФРС?

Но, как мы говорили ранее, инфляция в США носит не монетарный характер.

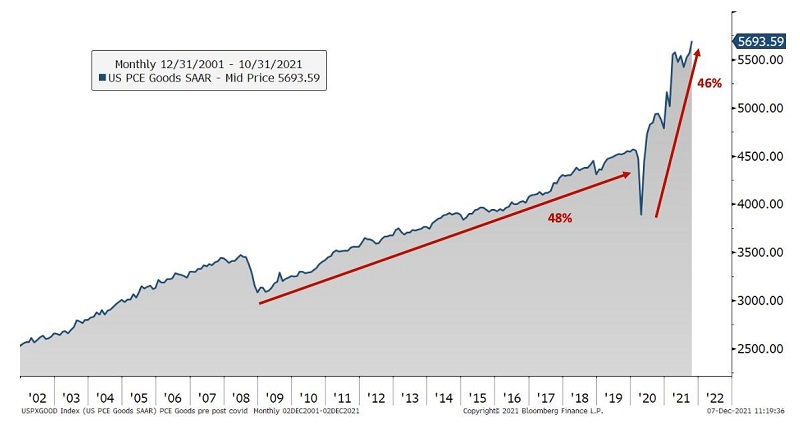

Интересный график, который неплохо показывает, почему сейчас мы видим запредельную по нынешним меркам инфляцию в США. На графике – потребительские расходы домохозяйств в США с 2001 по 2021 год. Как мы видим, за период с 2009 по 2019 год совокупный рост составил 48%. Тем временем за два последних года рост составил 46%. Здесь важно понимать, насколько резким оказался потребительский импульс в сочетании с проблемами в логистике, цепочек поставок и цен на энергоносители. Рост спроса и дефицит предложения товаров привел инфляцию до текущих уровней, и, можно сказать, был неминуем.

Решить дефицит путем поднятия ставки и сворачивания программы количественного смягчения в одиночку ФРС не сможет. Также, как и не может наладить логистические связи. Тем не менее именно ФРС, которая должна отвечать за управление инфляцией, находится на прямой линии огня, отсюда и столь резкие возможные изменения. Решить вопрос с высокими ценами ФРС должна совместно с правительством США и соответствующими министерствами, а также руководствами других развитых стран, потому что инфляция носит уже мировой характер.

Хотя официальные лица ФРС и видят ужасающие темпы инфляции, но понимают, что слишком раннее и резкое ужесточение политики может вызвать значительное замедление экономического роста США. Но и ничего не делать тоже не выход. Скорее всего, если ужесточение и будет, то в пределах разумного. А рынкам и их участникам надо быть готовым к повышенной волатильности в дни заседания, и иметь определенную сумму свободных средств в случае коррекции.

Кстати, уже завтра, в пятницу, 10 декабря, выйдут свежие данные по инфляции в США.

Владимир Сагалаев, финансовый аналитик группы компаний CMS