Этот рост продолжился и в октябре 2021 года, когда акции производителя электромобилей выросли на 46% в октябре до нового максимума в 1145$, что стало их самым большим месячным ростом с ноября 2020 года. Причинами стали отличные показатели отчетности за третий квартал:

- Выручка 13,757 млрд долларов (+57% от года к году).

- Чистая прибыль 2,093 млрд долларов (+139% от года к году).

- Прибыль на акцию 1,86 доллара (+145% от года к году).

- Количество проданных машин 241,3 тысячи, что почти в два раза больше 3 квартала 2020 г.

Рост ускорился из-за новостей о том, что Get Hertz Global Holdings сделал заказ 100000 автомобилей Tesla Model 3 на сумму около 4,2 млрд долларов, который будет осуществлен в течение 14 месяцев. Если заказ будет исполнен полностью, то на Hertz придется около 20% выручки Tesla в ближайший год.

Последние события по TSLA заставило аналитиков внести изменения в свои прогнозы. Например, аналитик Morgan Stanley Адам Джонас повысил целевую цену на Tesla до 1200 долларов. Однако CNN Business сообщает, что 35 аналитических финансовых домов в настоящее время имеют среднюю цену на Tesla около 850 долларов за акцию. Рассмотрим более подробно компанию.

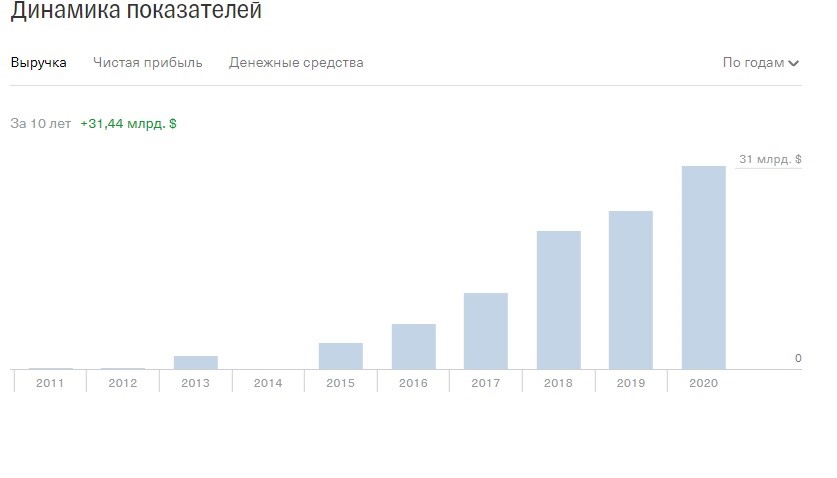

Мы видим постоянно растущую выручку на протяжении последних пять лет с 4 миллардов долларов в 2015 году и 31,5 миллиарда долларов в 2020 году. Этому способствовал рост производства и продажи новых электрокаров, а также выпуск менее дорогой Model 3 в 2017 году.

А окончание строительства новых заводов Tesla по производству автомобилей, подписание будущих контрактов на поставку сырья по низким ценам позитивно скажется на рост выручки в будущем.

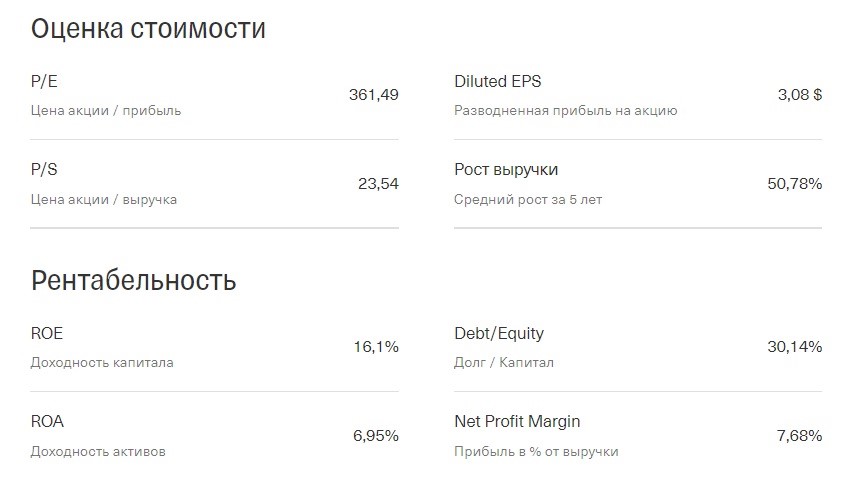

В 2020 году Tesla наконец то показала чистую прибыль в размере 690 миллион долларов. За 2021 год прибыль составила уже 2,093 миллиарда долларов, что говорит о среднегодовом росте примерно на 50%. По прогнозам аналитиков, рост прибыли в 2022 году составит примерно 20%, а в 2023 уже превысит 30% значение.

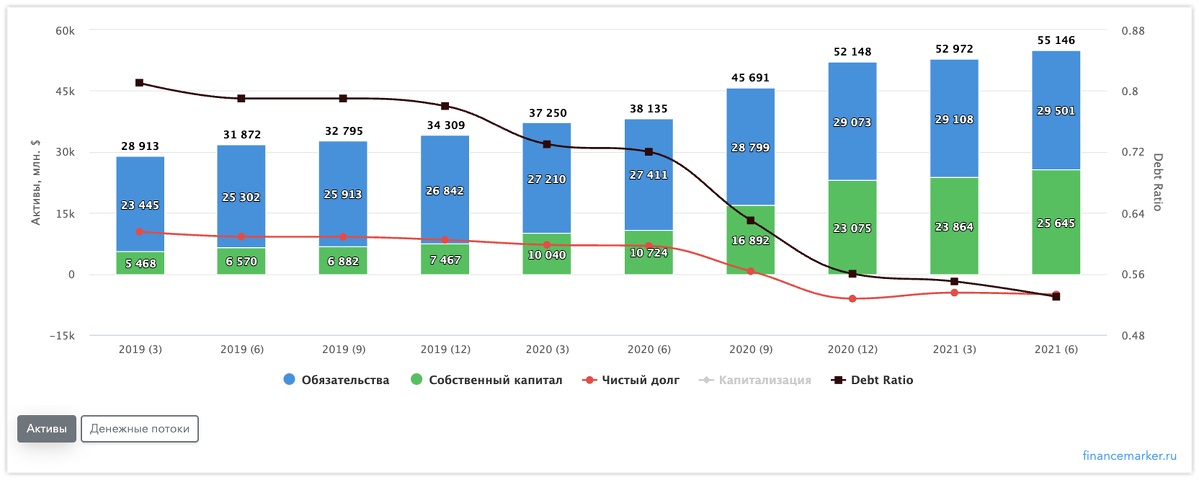

Что касается платежеспособности Tesla и долговой нагрузки в размере 9,3 миллиарда долларов, то она у постоянно снижается и полностью покрывается за счёт собственных средств в 16,2 миллиарда долларов.

А теперь главное: P/E компании 361 при том, что среднее значение в секторе составляет 14, и это огромная проблема. Это указывает на огромную переоценённость и перекупленность акций компании.

Хотя по прогнозным значениям в следующем году EPS компании составит примерно 5,46$, из-за чего форвардный коэффициент P/E будет 134, это всё ещё огромные значения по рынку.

Такие коэффициенты отражают эйфорию и большие надежды в отношении компании. В части они напоминают значения у акций Microsoft, Cisco и других техов во время пузыря домкомов в 2000 году. Закончилось тогда всё очень печально.

Ещё один факт, что капитализация Tesla (выше 1 000 миллиардов долларов) на данный момент больше, чем у пяти крупнейших мировых производителей автомобилей суммарно. Toyota – $289 миллиардов, Volkswagen – $ 137 миллиардов, General Motor – $ 84 миллиарда, Ford – 64 миллиарда долларов, Honda – $ 55 миллиардов. Совокупная рыночная капитализация которых 629 миллиардов долларов.

Следует учитывать, что даже стандартная коррекция на рынке, плохие новости или будущие отчетности, не соответствующие прогнозам, могут привести к снижению цены и переоценки компании.

Какие драйверы дальнейшего роста и минусы компании?

Плюсы

- Самое главное – это прогнозные форвардные показателей к 2030 году:

1) Доля Tesla на рынке электромобилей – 22%, сами электромобили – 40% от общих продаж авто

2) Продажи на уровне 8,1 миллиона машин в год

3) $370 миллиардов годовой выручки

4) $42 миллиарда прибыли

5) Форвардный мультипликатор P/E 29x к 2030 году

- Рентабельность и прибыльность компании раньше, чем ожидалось

- Завершение строительства новых заводов позволит компании продолжить увеличивать рост выручки и прибыли и повысить операционную эффективность.

- Продукт высокого качества, соответствующий тенденции «зелёной энергетики», сильный узнаваемый бренд, высокотехнологичное софт-оснащение машин

- Плановое производство дешевых и доступных автомобилей для массового потребителя

- Лояльная база инвесторов и харизматичный Илон Маск.

Минусы

- Коэффициент P / E более 300. Это означает, что цена за акцию компании слишком высока для того, сколько денег она на самом деле зарабатывает.

- Рыночная капитализация свыше 1 миллиарда долларов, что превосходит капитализацию пяти самых крупных автопроизводителей. Например, еще одна компания, стоимость которой составляет около 1 триллиона долларов – это Facebook. В 2020 году Facebook опубликовал прибыль в размере 29 миллиардов долларов. Это полностью превосходит прибыль Tesla в 690 миллионов долларов.

- В ближайшие годы Tesla может столкнуться с гораздо более жесткой конкуренцией, чем до сих пор, так как большинство автопроизводителей переходят на производство электокаров.

- Правительство США также в настоящее время расследует программу автопилота Tesla после множества аварий и сбоев. Всякое негативное решение в расследовании может привести к падению цены акций и спроса.

Что в итоге и какие прогнозы по цене акций?

Tesla производит автомобили рекордными темпами, и их поставки последовательно увеличиваются, что привело к ее финансовому росту. Tesla – это больше, чем автомобильная компания, но её акции переоценены по всем показателям.

После бурного ралли в ноябре будущий рост акций должен постепенно замедлиться и наступить коррекция. Хотя потенциал роста акций до конца 2021 года сохраняется вплоть до 1200-1400 долларов, это в основном за счет эйфории, спекулятивных открытых позиций и желания заработать здесь и сейчас. Что касается более долгосрочного инвестирования, то после очередного локального максимума неизбежно настанет коррекция. И в районе $800 можно присматриваться к покупкам с целью $1000-1100.

Владимир Сагалаев, финансовый аналитик группы компаний CMS